여행을 무지 좋아합니다. 코로나 전에는 1년에 3~4번 해외여행을 다녔어요. 코로나 땐 국내여행을 엄청 다녔습니다.

머니 프로필

- 닉네임: 노네

- 나이: 만 32세

- : 네 가지 성향이 모두 25%씩 나왔어요

- 돈 관련 목표

- 월 400만 원씩 저축: 이 목표는 달성했지만, 유럽여행을 하느라 헐어서 썼어요

- 주식 수익률 10% 달성

- 하는 일: 콘텐츠 기획 및 제작 / 7년 차

- 연봉: 본인 7,300만 원, 남편 9,500만 원(2021년 기준)

- 월평균 실수령액: 본인 390만 원, 남편 480만 원(성과급 포함)

- 주거 형태: 자가

- 현재 자산

- 비상금: 270만 원

- 예·적금: 3,850만 원

- 주식: 3,000만 원

- 대출금: 2억 4,000만 원(보금자리론)

나의 돈 관리 루틴

나의 한 달 돈 관리 방법

- 월급 관리

- 적금 3개: 총 400만 원(250만 원, 100만 원, 50만 원)

- 취미·여행 계좌: 60만 원

- 고양이 계좌: 40만 원

- 보금자리론 계좌: 60만 원

- 경조사비 계좌: 30만 원

- 매달 25일 월급이 들어오면 남편 용돈 40만 원(회사에서 식비 지급), 제 용돈 50만 원(중식비 10만 원 포함)을 제외하고 총 7개 계좌로 자동이체가 됩니다.

- 카드값으로 많이 빠져서 적금으로 이체되고 나면 2~5번 계좌에는 돈을 못 넣는 경우도 많아요. 보통 2번 통장에서 마이너스가 나는데 그럴 때마다 3번, 5번 통장에서 돈을 빼서 메꿉니다.

월평균 고정비

- 관리비: 15만 원(전기, 수도 포함)

- 가스비: 3만 원

- 교통비: 출퇴근 대중교통 10만 원(부부합산), 주말 자차이용 주유비 8만 원

- 통신비: 본인 1만 원, 남편 8만 원

- 대출상환: 보금자리론 원금 및 이자 상환 57만 원(매달 조금씩 변동)

- 유료 구독 서비스: 유튜브 프리미엄(부부합산, 외국 계정으로 이용) 2,000원, 넷플릭스 12,900원, 티빙 10,900원, 쿠팡 4,990원, 네이버플러스 0원(카드혜택으로 무료이용), 아이클라우드 3,300원, 인터넷 11,000원

- 보험비: 본인 47,000원, 남편 63,000원

- 고양이: 10만 원

월평균 변동비

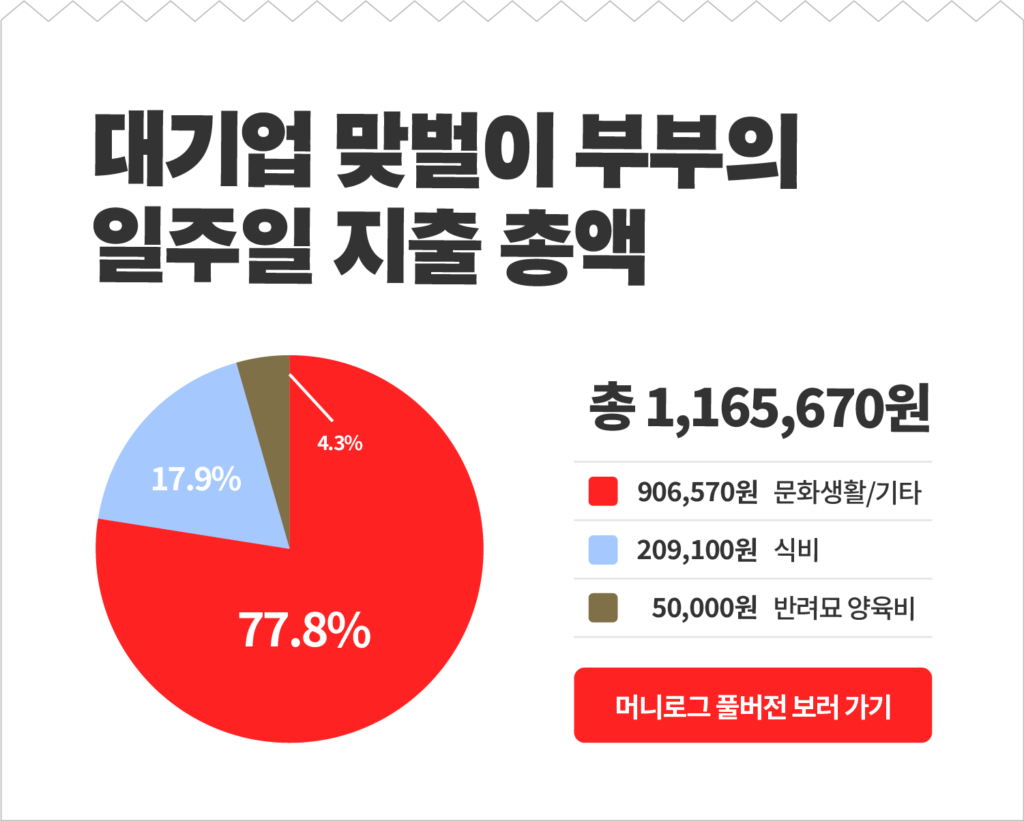

- 식비: 100만 원

- 쇼핑: 0원(각자 용돈에서 쇼핑비용 충당)

- 문화생활: 와인 평균 50만 원(구매 후 셀러링 + BYOB 모임), 공연 평균 10만 원(야구 시즌에는 야구장, 연말에는 발레, 뮤지컬, 좋아하는 가수 연말 공연, 가끔 페스티벌, 콘서트)

- 미용: 평균 7만 원, 세 달에 한 번 30만 원

- 여행: 평균 25만 원(세 달에 한 번 호캉스를 갑니다. 아멕스플래티넘 카드 FHR 이용해서 100달러 크레딧, 오후 4시 체크아웃 등 혜택을 받고 있어요.)

연간 비정기 지출

- 연간 여행 경비: 1,700만 원(늦은 신혼여행으로 유럽에 길게 다녀왔어요)

- 연간 명절 비용: 200만 원

- 연간 경조사 비용: 300만 원

- 연간 쇼핑 비용: 500만 원

- 연간 고양이 병원 비용: 150만 원(건강검진, 스케일링 등)

돈 관련 고민과 어피티의 솔루션

Q. 좋아하는 걸 누리면서 스마트하게 살 방법은 없을까요?

제가 봐도 와인, 여행, 호텔에 들어가는 지출이 너무나 커요. 그런데 좋아하는 걸 누리면서 스마트하게 살 수 있는 방법은 없을까요?

머리론 알고 있지만 행동을 하지 못하는 저희에게 현실적이고 객관적인 피드백이 필요합니다.

또 저희가 사용하고 있는 아멕스 플래티넘 카드 연회비가 70만 원입니다. 50만 원 호텔 예약 크레딧과 FHR 혜택을 받고 있는데, 아예 카드를 해지하고 호캉스를 끊는 게 답일까요?

A. 오늘은 냉정하게 말씀드릴게요

노네 님, 현재 돈관리 방식에 대해 아쉬움을 느끼고 계시군요. 이 문제는 해결방법이 간단합니다. 소비를 많이 줄이고 그만큼 저축하시면 돼요.

하지만 실천하기는 정말 어렵습니다. 실천을 이어가기 위해서는 스스로 문제의식을 확실하게 느끼고, 목표를 향해 움직이게 할 동기를 만들어야 해요. 그런 의미에서, 오늘 머니로그 솔루션은 냉정하게 말씀드리도록 하겠습니다.

연말에 통장에 남아있는 돈이 내 연봉

노네 님의 가정이 한 달에 벌어들이는 소득은 같은 나이대 직장인 평균 소득에 비해 많은 편입니다. 그런데 소득만 중요한 것은 아니에요. 그 돈이 연말에 얼마나 남아있는지 살펴봐야 합니다.

‘지금까지 모은 돈’ 말고, ‘2022년 한 해 동안 벌어서 쓰고 남은 돈’이 얼마인지 계산해보세요. 계산해보면 1년간 생각보다 더 많은 돈을 썼다는 걸 알게 됩니다.

이렇게 3년, 5년, 10년을 쓴다고 생각해보면 더 심각하게 느껴질 거예요. 연봉 3천만 원이라도 매년 그 돈을 한 푼도 저축하지 않고 다 써버린다면, 불과 3년 만에 1억 원 가까이 혼자 다 써버린 셈이 되니까요.

소비습관은 어떤 계기가 생기지 않는 한 바꾸기 쉽지 않습니다. ‘언젠가 줄여야지’ 하면서도 내가 바뀌지 않으면, 시간이 흐르는 대로 돈이 새어나갈 수밖에 없어요.

지금부터 몇년 간은 노네 님과 배우자가 한창 돈을 잘 벌어들일 시기라는 점도 생각해야 돼요. 당장 돈을 벌 수 있다는 자신감을 갖는 것도 물론 좋습니다. 하지만 언제 어떻게 내 상황이 달라질지는 아무도 몰라요.

지금을 누리는 데 번 돈을 잘 사용하는 것도 중요하지만, 두 분이 각자, 그리고 가정의 미래를 위해 돈을 남겨둬야 한다는 사실을 꼭 기억하세요.

먼저, 목표와 계획을 구분해보세요

돈 관련 목표 두 가지 중 ‘부부 합산 약 800만 원의 월급 중 절반인 400만 원을 저축하는 것’을 달성했지만, 이마저도 유럽여행할 때 헐어서 사용했다고 말씀해주셨어요.

결과만 놓고 말씀드리면, 그동안 월 400만 원씩 모아온 건 유럽여행을 위한 ‘쓸 돈 저축’이 되었습니다. 하지만 처음 월 400만 원씩 모으겠다고 마음먹었을 때 정말로 유럽여행을 위해서였던 건 아닐 거예요.

이렇게 그간 모은 돈을 쉽게 사용하게 된 건, 그 돈을 모으는 데 목표가 선명하지 않았기 때문입니다. 월 400만 원을 모으고 평균 수익률 10%를 만들겠다는 건 자산 형성을 위한 방법이자 계획이지 목표는 아니에요.

나의 목표와 우리 가정의 목표를 세워야 해요

노네 님, 자기 자신과 가정에 대한 장기 목표를 각각 나눠서 만들어보세요. 집을 더 키워가는 것을 목표로 할 수도 있고요, 은퇴 시기를 앞당기는 것도 될 수 있고요, 내가 내 시간을 써서 일을 하지 않아도 돈이 돈을 불러오게 하는 것이 될 수도 있습니다.

이렇게 장기 목표를 만들어두면 세부적인 계획을 세울 수 있습니다. 아래에 예시를 들어보았어요.

한 달

- 식비 30만 원, 의류 및 미용비 8만 원, 문화비 10만 원, 생활비 20만 원 예산 지키기

- 월급의 50% 저축해서 작년보다 n만 원 더 모으기

1년

- 50% 저축 유지해서 1년에 4,800만 원 모으기

- 투자수익률 연 6%로 높이기

5년

- 5년 이내에 현금 자산 2억 원 만들기

- 투자 수익률 연 10%로 높이기

돈에 대한 통제감을 느껴보세요

신용카드에 대한 질문을 주셨는데요, 소비를 줄여야 하는 상황이라는 걸 감안하면 지금 쓰는 연회비 70만 원의 신용카드는 없애는 게 좋습니다.

신용카드를 통해 연회비 이상의 혜택을 누리고 있더라도, 그 혜택을 누리는 동안 분명히 더 많은 돈을 쓰게 됩니다. 50만 원 호텔 예약 크레딧을 받았지만, 그곳에 방문해서 즐기면서 분명히 내 돈도 나갈 일이 생길 테니까요.

노네 님은 신용카드를 없애고 체크카드로 바꾸는 것만으로도 지출이 크게 들어들 거예요. 결국 내 돈이 나간다는 점은 신용카드나 체크카드나 똑같지만, 돈이 나갈 때의 감정은 전혀 다릅니다.

체크카드를 사용해 ‘내 잔고 안에서 지출하는 삶’으로 바꾸다 보면, 내 돈에 대한 통제감을 느낄 수 있습니다. 돈과 시간은 제한이 있을 때 누리는 쾌감이 더 커집니다. 제한(aka. 예산) 내에서, 내가 소비감정에 휘둘리는 게 아니라 내 돈을 통제하고 있다는 걸 느껴보세요.