맛있는 음식을 먹으러 다니고, 카페에 놀러 가는 걸 좋아합니다.

카페 탐방을 하다가 커피가 맛있는 가게를 발견하고 찍었던 내부 사진이에요!

머니 프로필

- 닉네임: 김코드

- 나이: 26세

- : 인생 즐기는 고영

- 돈 관련 목표: 돈을 모으고 사용하는 습관 바로잡기

- 하는 일: 사회복지사 2년 차 팀원

- 연봉: 약 2,750만 원

- 월평균 실수령액: 약 195만 원

- 주거 형태: 아파트 월세(언니와 함께 거주)

- 현재 자산

- 비상금: 15만 원

- 예적금: 청년희망적금 1,050만 원, 예금 605만 원, 정기 적금 450만 원, 청년 우대형 주택청약저축 265만 원

- 퇴직연금: 78만 원

나의 돈 관리 루틴

나의 한 달 돈 관리 방법

- 월급 관리

- 월급당일 청년희망적금 50만 원, 정기적금 50만 원 이체 후 고정비로 나간 금액을 별도의 통장에 이체해 둡니다

- 월세와 생활비는 언니와 각자 정한 금액을 모임통장에 넣어서 관리합니다. 관리는 언니가 하고 있어요

- 월세와 생활비, 교통비 등 고정비를 미리 이체하고, 남은 금액은 사용처를 따로 정해두지 않고 그때그때 지출합니다

월평균 고정비

- 주거비: 45만 원(월세 + 생활비)

- 교통비: 약 7만 원

- 통신비: 0원(부모님이 납부)

- 가족 여행 통장: 5만 원

- 보험료: 월 4,110원(금액이 큰 보험은 부모님이 납부)

- 자기계발: 클라이밍 6만 원

월평균 변동비

- 식비: 15~20만 원

- 쇼핑: 15만 원

- 문화생활: 10만 원 이내

- 교통비: 기차표 5~11만 원(친구들이 전국 곳곳에 있어 금액이 매번 다름)

연간 비정기 지출

- 연간 여행 경비: 50~70만 원

- 연간 경조사 비용: 30만 원

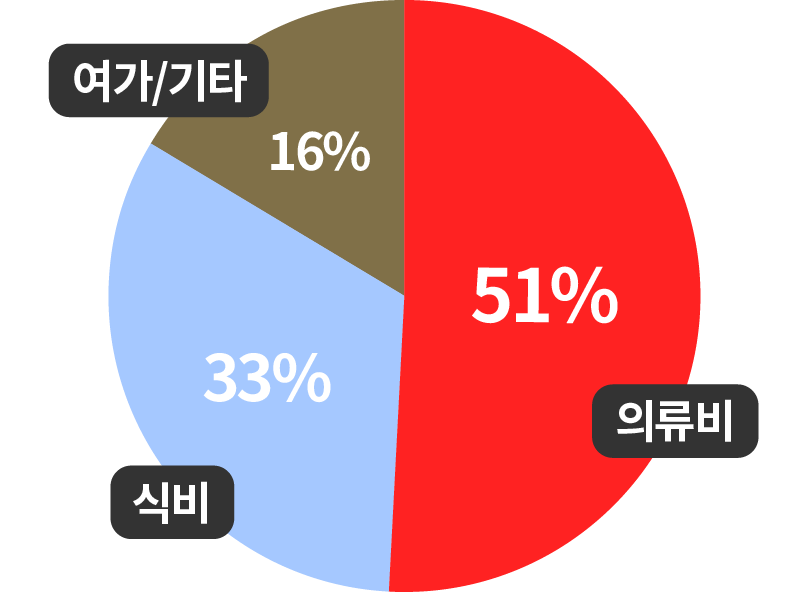

김코드 님의 일주일 지출

총 지출 134,710원

■ 의류비: 68,910원

■ 식비: 44,000원

■ 여가/기타: 22,000원

돈 관련 고민과 어피티의 솔루션

Q. 저축 후 빠듯한 생활비가 고민이에요

어떻게 모아야 할지 몰라서 무작정 적금에 가입해 매달 100만 원씩 납입하고 있습니다. 적금을 넣고 월세, 생활비 등 고정지출 금액을 제외하면 남는 월급이 거의 없어요. 저축액을 줄이는 게 맞을까요?

여윳돈이 부족하다 보니 월급일 일주일 전부터는 체크카드 소액신용서비스를 사용하게 됩니다. 월급이 들어오면 갚고, 매달 마지막 주는 현금이 부족해 또 소액신용서비스를 쓰고, … 이런 생활이 반복이에요. 뭐가 문제인 걸까요?

A. 2년 차에 연봉만큼 모은 비결이기도 해요

김코드 님, 저축 후 빠듯한 지갑이 걱정이군요. 고민에 대해 이야기하기 전에, 일단 잘하고 계신 점부터 짚어 볼게요.

무작정 저축? 잘하고 있어요!

김코드 님의 재테크 성적표: Good!

- 월급 당일 적금에 납입해 ‘선저축 후지출’ 방식으로 돈 관리를 하면서

- 월세, 공동 생활비 등 고정비는 전용 통장(모임통장)에서 나가게끔 해두었고

- 청년희망적금, 청년 우대형 주택청약저축 등 정책금융상품을 적극적으로 활용하고 있어요

‘무작정 적금에 가입했다’고 하셨는데요, 대단한 실행력입니다. 이 점은 스스로를 칭찬해야 해요. 직장생활을 시작하면서 ‘일단 저축부터’ 시작한 덕에 2년 동안 연봉과 비슷한 수준의 종잣돈을 모을 수 있었으니까요.

김코드 님처럼 본격적으로 돈을 벌기 시작할 때, 처음부터 ‘선저축 후지출’ 생활을 시작하면 종잣돈 모으는 시간을 빠르게 당길 수 있어요. 취업 후 보상심리로 1년, 2년 소비에 열심인 생활을 하다 보면, 저축 모드로 돌아오기 어렵답니다.

적금 리모델링, 이렇게 할 수 있어요

김코드 님은 독립 후 월세(월 45만 원)로 살면서 월급(월 실수령액 195만 원)의 절반 이상(월 100만 원)을 저축하고 계시니, 남은 50만 원으로 한 달 동안 생활하고 있어요.

50만 원의 생활비가 빠듯해 체크카드의 소액신용서비스를 사용하고 있습니다. 소액이라도, ‘현금이 부족해서 신용카드를 쓰는 생활’은 좋지 않은 습관이에요. 이 습관에서 벗어나게끔 만드는 게 중요합니다.

고정비, 변동비 지출을 줄여서 저축액을 유지하고, 소액신용서비스도 안 쓰는 게 가장 좋은 방법이지만, 아무리 노력해도 어렵다면 저축액을 이렇게 조정할 수 있어요.

김코드 님의 적금 리모델링

- 청년희망적금 50만 원 👉 유지

- 청년 우대형 주택청약통장 (2만 원) 👉 유지

- 정기 적금 50만 원 👉 자유 적금 30만 원으로 변경

① 청년희망적금 50만 원 👉 유지

- 청년희망적금처럼 유리한 정책금융상품은 조건이 맞는다면 반드시 활용해야 돼요. 이 적금은 지금처럼 50만 원씩 만기까지 납입해서 목돈으로 돌려받으세요. 열심히 만기까지 납입한 스스로를 칭찬하는 것도 잊지 말고요!

② 청년 우대형 주택청약통장 (2만 원) 👉 유지

- 청년 우대형 주택청약통장은 내년부터 청년 주택드림 청약통장으로 자동 전환돼요. 한 달 동안 납입할 수 있는 한도도 커지고, 금리도 상향됩니다

- 나중에 이 통장으로 청약해 당첨되면, 시중은행보다 낮은 금리의 주택담보대출을 고정금리로 받을 수 있어요

- 지금까지 김코드 님이 납입한 액수, 횟수는 그대로 가져갈 수 있으니, 지금처럼 잘 관리하고 계시면 돼요

③ 정기 적금 50만 원 👉 자유 적금 40만 원으로 변경

- 정기 적금 대신, 자유 적금으로 가입하면 적립 금액을 원하는 대로 자유롭게 납입할 수 있어요

- 자유적금도 자동이체일을 설정할 수 있어요. 월급일에 40만 원을 자동이체해 납입하면 생활비로 10만 원의 여유가 생깁니다

- 이 10만 원을 모두 소비에 써버리기보다, ‘신용카드를 안 쓰게 만들 최후의 보루’처럼 남겨 두세요.

- 다음 달 월급일 전날, 남은 생활비 전부를 자유적금에 추가 납입합니다.

이미 사회초년생 돈 관리 모범생!

그간 수많은 머니로그를 읽어보면서 ‘돈 관리 모범생’의 공통점을 발견했어요. 선저축 후지출, 정책금융상품 활용, 체크카드 생활도 공통점에 포함돼 있었죠.

김코드 님은 누가 알려주지 않았는데도 자연스럽게 이 세 가지를 실천해 온 돈 관리 모범생이에요. 어렵더라도, 꾸준히 좋은 습관을 들여놓은 게 김코드 님의 가장 큰 자산이 될 거예요.

블로그 체험단을 통한 소비 방어, 직무 탐색과 자기계발을 통한 연봉 높이기 등 새로운 방법을 시도해 보는 것도 권해 드려요. ‘내 월급통장 속 현금’만 보는 게 아니라, 그 밖에 있는 기회들을 살펴보는 거죠.

이미 잘 해오셨으니, 앞으로도 문제없이 해내실 거라 믿어요. 김코드 님이 원하는 목표를 발견하고 이룰 때까지, 어피티가 든든한 지원군이 될게요!