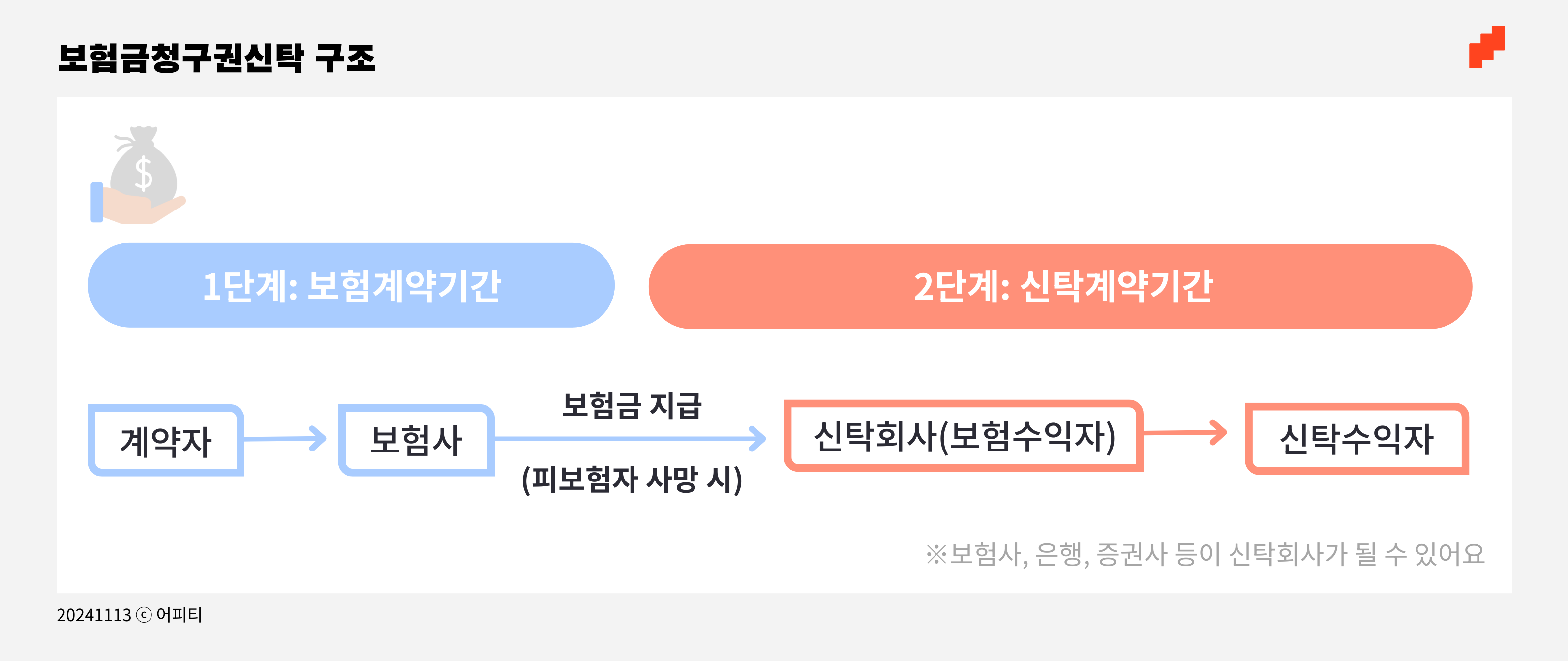

12일 어제부터 보험금을 청구할 수 있는 권리인 ‘보험금 청구권’에도 . 이에 따라 계약금액 3000만 원 이상의 생명보험금에 대한 신탁 시장이 커질 전망이에요. 신탁은 신탁자(계약자)가 자신의 자산을 수탁자(관리자)에게 맡기고, 이를 수익자의 이익을 위해 관리·운용하도록 하는 법적 계약이에요. 원래 생명보험은 계약자 사망 시 보험금 목돈이 수익자에게 한 번에 지급돼요. 이번에 신탁이 도입되면서 수익자가 보험금을 목돈으로 한 번에 수령하지 않고, 일정 조건에 따라 관리되는 신탁 형태로 지급받을 수도 있게 됐어요. 우리나라는 신탁이 아직 보편적인 제도가 아니지만 미국과 유럽에서는 산업화 시기 이전부터 신탁이 자산 관리와 상속 계획의 핵심으로 자리 잡아, 고전 문학 작품에서도 관련 개념을 찾아볼 수 있을 정도예요.

유가족의 재산관리가 편해져요

지금까지는 계약당사자 사망 시 처리가 애매한 보험금을 두고 유가족 사이 분쟁이 일어나는 일이 종종 있었어요. 부양 의무를 다하지 않았거나, 학대 및 방치 등 범죄를 저지른 부모가 사망한 자녀의 보험금을 상속받는 사건이 사회적 이슈가 되기도 했어요. 하지만 신탁서비스를 이용하면 사망한 고객을 대신해 정해진 목적에 알맞게 자산을 처분할 수 있기 때문에 . 신탁 서비스를 이용하면 신탁자는 미성년자 자녀에게 안전하게 보험금을 상속하거나, 이혼한 후 자녀를 양육하지 않는 전 배우자가 자산을 받지 못하도록 할 수 있고, 자녀를 건너뛰고 손자녀에게 보험금 등 자산을 줄 수도 있어요.

정인 한마디

💀 고령화가 심해지며 노후 자산관리 수단으로 신탁이 점점 주목받아요. 전문가가 자산을 체계적으로 관리하고, 사후에도 법적인 보호를 받기 때문이에요. 은행권에서는 하나은행이 신탁 관련 상품을 적극적으로 내놓고 있어요. 증권사에서도 적극적으로 달려들고 있는데, 삼성생명과 교보생명이 종합재산신탁업을 제공해 왔어요. 기존에 종합 신탁 서비스를 운영하던 금융사들은 이번 생명보험금청구권 신탁과 ISA까지 연계한 상품을 개발하고 있어요.