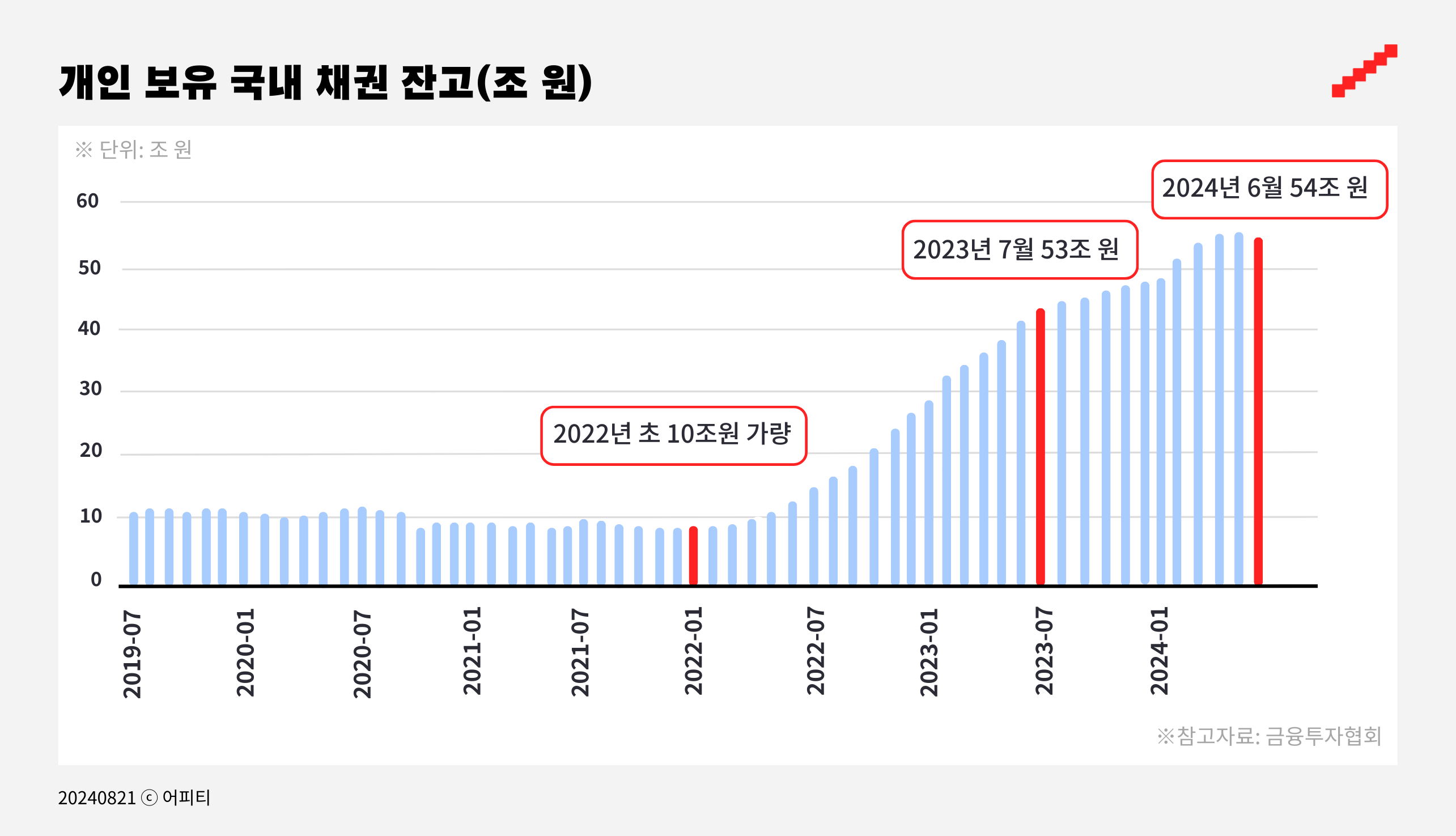

개인투자자들이 채권에 관심을 갖게 된 이유는 단순합니다. 채권 금리가 많이 높아졌기 때문이에요. 저금리 기조로 국채 금리가 1% 남짓하던 2010년대 중반에는 채권 투자를 할 필요가 없었어요.

하지만 최근 물가 상승으로 저금리 정책이 마무리되면서 국채 금리도 많이 높아졌어요. 현재 미국 국채는 4%대, 한국 국채는 3%대의 금리를 제공하고 있죠. 회사채 금리는 더 높기 때문에 해외에서도 개인의 채권 투자가 많이 늘었습니다.

이렇듯 채권이 매력적인 투자 수단으로 떠오르고 있는 것은 분명해 보입니다. 하지만 채권과 관련된 ‘30년물’, ‘이표’, ‘듀레이션’ 같은 용어들이 어렵게 느껴져 접근하지 못하는 분도 많이 계신 것 같아요.

원래도 금융 용어는 어려운데, 채권에서 사용하는 용어는 더더욱 일상에서 잘 쓰이지 않기 때문에 따로 공부해야 하죠. 기초 용어와 개념만 잘 알아두면 결코 어렵지 않으니, 앞으로 저와 함께 매주 채권 기본기를 다져보기로 해요!

‘채권 투자’가 뭐길래

많은 분이 저에게 “저도 채권으로 돈 벌 수 있을까요?” 하고 질문합니다. 저의 대답은 ‘물론 그렇다’입니다. 하지만 채권 투자에 ‘높은 수익’을 기대하지는 않아야 한다는 이야기도 함께 덧붙여요.

채권에 투자할 때는 ‘은행 예금보다 조금 높은’ 수익을 기대해야 합니다. 그렇지 않으면 오히려 손실을 볼 수도 있어요. 가격이 크게 오를 수 있는 주식과 달리 채권은 정해진 이자만 얻을 수 있어요. 게다가 채권 발행자가 부도라도 나면 원금을 크게 잃을 수도 있죠.

“은행 예금보다 조금 높은 수준의 수익률을 얻는데, 원금 손실 가능성이 있으면 채권을 왜 사야 해요?” 하는 질문이 떠오르실 텐데요, 아래와 같은 이유로 채권은 투자할 가치가 있어요.

환금성

채권은 만기 이전에 매각해도 누적된 기간만큼 이자 수익을 얻을 수 있어요.

비교를 위해 만기 1년짜리 정기 예금에 연 3% 이율로 100만 원을 가입했다고 가정해 볼게요. 예금자는 1년 뒤 원금 100만 원과 이자 3만 원을 수령할 수 있어요. 만기 이전에 예금을 해약하면 이자는 못 받고, 원금 100만 원만 돌려받게 됩니다.

이번엔 만기 1년, 금리 3%인 은행 채권을 100만 원에 구입했다고 가정해 보겠습니다. 채권을 만기까지 보유하면 예금과 마찬가지로 원금 100만 원과 이자 3만 원을 수령하게 될 거예요. 그런데 채권을 중간에 매각하더라도 예금과 달리 해당 기간의 이자를 받을 수 있어요. 가령 앞서 구입한 1년 은행 채권을 6개월 후 매각한다면 시세가 약 101.5만 원 정도에 형성되기 때문에 기간 이자를 포기하지 않고 현금화할 수 있는 거죠.

1년 예금 이자를 포기하는 건 별것 아닌 것처럼 느껴질 수 있지만, 기간이 늘어나면 얘기가 조금 달라집니다. 5년짜리 정기 적금이라면 어쩔 수 없이 해약하게 되었을 때 정말 아깝겠죠? 그런데 이때 예금이나 적금 대신 5년 만기 채권을 구입했다면, 중간에 매각해도 보유 기간의 이자만큼은 수익을 가져갈 수 있는 거예요.

안정성

일반적으로 국채 투자는 세상에서 가장 안전한 투자예요. 특히 정부가 발행한 채권은 나라가 지급을 보장하기 때문에 원금과 이자를 확실하게 받을 수 있어요. 더구나 우리나라 정도의 선진국이 부도날 가능성은 거의 없어요. 국채 중에서도 미국 정부가 발행한 채권은 전 세계에서 가장 안전한 자산으로 간주합니다.

국채가 아니더라도 신용등급이 높은 채권은 원금과 이자 지급 가능성이 매우 높은 안전한 투자처예요. 신한은행, 국민은행같이 신용등급이 AAA인 은행이 발행한 채권은 부도 가능성이 극히 낮아요. 민간 기업 중에서도 국가 기간산업을 영위하는 SK텔레콤 같은 회사도 신용등급 AAA를 받고 있어요.

세금 혜택

금융 자산이 많을수록 채권에 투자할 유인이 커져요. 우리나라는 채권의 이자 수익에는 과세하지만, 만기 전에 시장에 팔아 얻는 매매차익은 비과세예요. 금융소득종합과세 대상자 등 절세가 중요한 투자자들은 저쿠폰 채권(발행가격보다 낮은 가격으로 매입해 만기 시 상대적으로 높은 매매차익을 얻을 수 있는 채권)에 투자하면 세율을 크게 낮출 수 있어요. 조금 복잡하게 느껴지실 수도 있을 텐데요, 세금에 관해서는 차후 연재에서 좀 더 자세히 설명해 드릴게요.

그래서 ‘채권’이 뭐냐고 물으신다면

‘채권 투자’에 대해 어느 정도 감이 잡힌 것 같으신가요? 그렇다면 이번엔 채권의 교과서적 정의를 알아볼게요. 이걸 처음부터 설명했어야 하는 게 아니냐고 생각하실 수도 있지만, 그랬다면 많은 분이 글 읽기를 포기하셨을지도 몰라요. 오늘은 핵심 개념을 훑어보고 매주 조금씩 더 자세한 설명을 해드리겠습니다. |